介绍

本文章只是个人对这个行业的粗略感想,并不代表行业真实情况。

什么是机器视觉?

人工智能软件市场可分为计算机视觉、语音识别、自然语言处理和数据科学,主要由四类人工智能模型支持:感知智能、决策智能、智能内容生成及智能内容增强。其中具有主要感知能力的计算机视觉已成功被商业化。

- 计算机视觉为跨学科的科学领域,使得计算机可分析数字图像或视频,以便提取数据、执行分析及自动化若干任务。根据沙利文的资料,人脑处理的80%以上信息来自视觉。该等海量的视觉信息可以透过计算机视觉进行分析,使其成为重要的人工智能领域,在各个行业都有广泛的应用。

- 语音识别是指识别语言并将其转换为文本的技术

- 自然语言处理是指能够理解和解释文本并按需提供反馈的技术。

- 数据科学通常是指计算机视觉、语言识别及自然语言处理应用的延伸

机器视觉应该属于计算机视觉范畴。目前商业化比较好的几个领域:

A安防领域:代表企业海大宇、华为、华智、ai四小龙,主要是toG、toB领域针对行为类事件、人机非结构化的场景,这块也是最大商业化场景,也是目前国内top ai公司的主要粮仓。

B制造领域:代表企业康耐视、基恩士、海康机器人、华睿等,主要是针对企业的智能制造。

商业领域

对于算法公司,两个领域所涉及的技术其实是很类似的,从输入图片—>图片预处理—>算法模型—>输出结果,其中算法模型的生成采用的方法分为两种:

- 通过传统的算子进行组合,如开源版opencv、商业版halcon/visionpro 等

- 通过深度学习框架,对样品进行采集–>标注–>训练–>部署<-->模型迭代

从算法技术上,两个领域是非常相识的,但并不代表某家ai公司能够同时在两个领域成功商业化,主要原因如下:

A重点在toG,B完全不涉及;而A的toB针对的是保卫科,而B的toB针对的是质量科,对于稍有些规模的企业这两个科室的客户关系完全不同。

A采用安防相机大都放置室外,算法为了适应各种背景干扰,训练的样品数量至少是万级;而B采用的是工业相机,缺陷样品少,往往要求极少的图片却要达到极高的精度,所以要求复杂的光学成像机构和自动化设备。

在售后服务上,B领域的设备一旦出现问题,将极大影响工厂单日产量,必须要需要做到2小时内服务;而A领域并没有如此严苛的要求;因此B领域往往会配置大量的售后驻厂人员。

设备价格上限明确,A领域虽然竞争激烈,但溢价空间大、验收通过率高;B领域溢价空间有限、验收通过率低

1

溢价空间有限:甲方客户有详细的经济成本计算公式(设备投资一年回本):已昆山一般电子厂单人工资到手6-7千算,企业实际付出成本为10w/年,因此一套设备的价格约等于n个工人一年的成本。实际上一套设备大概率可以替换6个熟练工算是比较不错的设备了。

设备可复制性差,产品迭代快。A领域一套人机非算法可以覆盖大批场景,而B领域一套算法可能只适合一个工厂的一个产品的一个工艺,导致成本很难分摊。

等等一些原因,目前市场上两个领域的ai公司并没有太多重复的,

A领域:海康、大华、宇视、商汤、旷世、华为、华智

B领域:阿丘、思谋、康耐视、东升、海康机器人,mvTec,创科

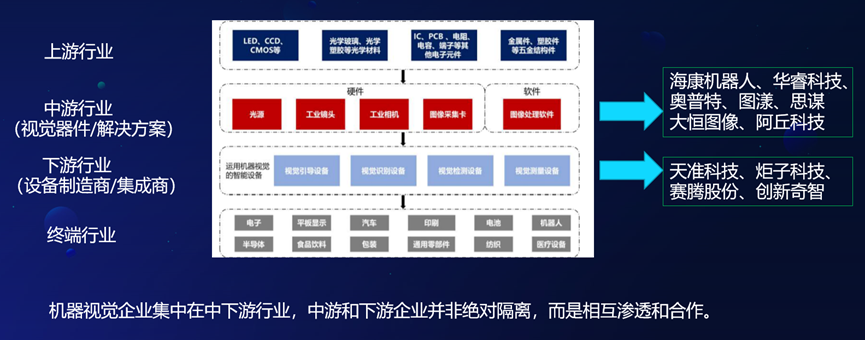

产业链介绍

公司需要找准自己的定位:

中游硬件

光源

- 奥普特

- 嘉励

- 追光者

- 锐视

- 纬朗

工业相机

- 华睿

- 海康机器人

- 度申

- 迈德威视

- 大恒

- 康耐视

- 基恩士

镜头

- 凤凰光学

- 长步道

- 华睿

- 海康

- 德鸿

- 视清

- 灿锐

3D相机

- 深视智能

- LMI

- 基恩士

中游软件

- 海康机器人

- 康耐视

- 创科

- 阿丘

- 思谋

- 华睿

- mvTec

下游设备

- 天准科技

- 博众精工

- 美亚光电

- 炬子科技

找准自己的定位,否则步子迈大了容易扯到蛋。

研发成本

中游硬件是个红海市场,每个领域都有多家非常有竞争力的公司;

中游软件目前国内和国外的软件还有一定的差距,视乎有机会,但投入的研发成本、时间会非常大。

智能制造的需求很多,但伪需求也很多,在不明白哪个需求的情况下,需要视觉工程师投入时间进行预分析,包括沟通、打光、算法评估都会消耗大量的人力,所以在没有非常完善的工具链时,会浪费大量的人力;而优秀的工具链往往需要非常长时间的投入,比如visionpro、海康的vm等。

终端客户

优秀的终端客户基本已经被头部公司占据,剩下的需求大部分是长尾行业,或者投入产出比不高的需求。这个时段在进入这个行业已经很难成功了,除非你‘家里有矿’。

可以看看这几年海康机器人、华睿、奥普特的财报,还有思谋、阿丘的融资和营收状况。

结论

这个行业以为是技术密集型,其实是劳动密集型,安防行业是苦,但这个更苦。

最后我看好海康机器人,以上只是我的一些肤浅认识。